1인 가구는 주거 자금 마련을 위해 평균 20%가량을 금융회사에서 대출을 받아 해결하고 있는 것으로 나타났다.

KB금융지주 경영연구소의 '2019 한국 1인가구 보고서'에 따르면 본인 여유 자금으로 주거 자금을 마련하는 비율은 월세 보증금·전세·자가 순으로 높게 나타났다.

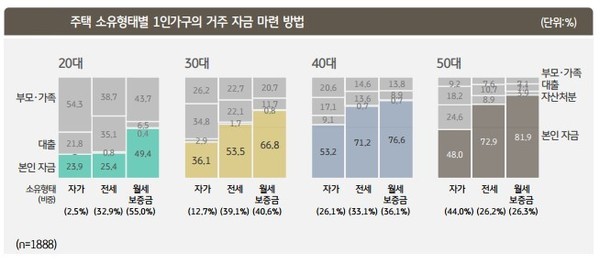

연령별 거주형태 및 자금 마련 방법은 20대는 월세가 55.0%로 가장 많았다. 월세에 사는 20대는 본인 자금으로 집을 마련한 경우가 49.4%로 가장 많고, 부모·가족 도움을 받은 경우가 43.7%로 뒤를 이었다. 전세의 경우 부모·가족 도움이 38.7%, 대출이 35.1%다. 자가는 부모·가족 도움이 54.3%, 본인 자금 23.9%, 대출 21.8%다.

20대는 경제력이 미약한 만큼 부모 등 주변 도움과 대출에 대한 의존도가 높았다.

30대도 월세 40.6%, 전세 39.1%로 '셋방살이'가 대부분이다. 월세는 본인 자금이 66.8%로 높았다. 전세도 본인 자금이 53.5%, 부모·가족 22.7%, 대출 22.1% 순이다. 자가는 본인 자금 36.1%, 대출 34.8%, 부모·가족 26.2%다.

30대는 경제력이 다소 확보된 만큼 월세나 전세 보증금은 본인 자금으로 해결하는 경향이 높아졌다. 다만 자가는 대출과 부모 등의 도움 비중이 여전히 높았다.

40대는 자가 주택에 거주하는 비중이 20·30대보다 높아졌지만 전·월세 비중이 여전히 각 30%를 넘는다. 다만 월세 거주자는 76.6%가 본인 자금으로 해결했다. 전세도 71.2%가 본인 자금으로 보증금을 냈다. 자가는 53.2%가 본인 자금이고 부모·가족 자금 20.6%, 대출 17.1% 순이다.

경제력을 확보한 40대는 본인 자금에 대출 등을 더해 자가 주택 마련에 적극적으로 나선 것으로 분석된다.

50대는 자가 주택을 소유한 비중이 44.0%로 높다. 전세는 26.2%, 월세는 26.3%다. 월세의 경우 81.9%가 본인 자금으로 거주비를 마련했다. 전세도 72.9%가 본인 자금이다. 자가는 48.0%가 본인 자금으로 거주 자금을 마련했다. 이목을 끄는 부분은 24.6%가 자산을 처분해 자금을 확보한 점이다. 대출도 18.2%로 높았다.

50대는 주택 소유에 대한 욕구가 강해 본인 자금과 자산 처분 등으로 자가 마련을 실현하고 있었다. 반면 부모·가족의 도움을 받는 경우는 9.2%로 낮았다.