늘어난 소득만큼 지출 증가…흑자율 증가 '최저'

올해 2분기 가계소득이 역대 가장 큰 폭으로 증가했다. 근로소득은 물론 이전소득, 공적이전소득 등이 급증한 영향이다.

소득 증가에도 가계 부담은 여전하다. 치솟은 물가에 지출 역시 급증해서다. 특히 1인 가구의 부담이 갈수록 커지면서 위험성이 제기되고 있다.

18일 통계청이 발표한 2022년 2분기 가계동향조사 결과를 보면 전국 가구의 월평균 소득은 483만1000원으로 전년 동기 대비 12.7% 증가했다. 2006년 이후 가장 큰 폭이다. 가계지출은 350만8000원으로 6.0% 증가했다. 2분기 기준으로 역대 최대다.

소득이 증가한 만큼 지출도 증가하면서 가계 부담은 해소되지 않고 있다.

무엇보다 유동성이 약한 1인 가구의 부담이 장기간 이어지면서 생활고를 겪는 가구가 늘고 있다.

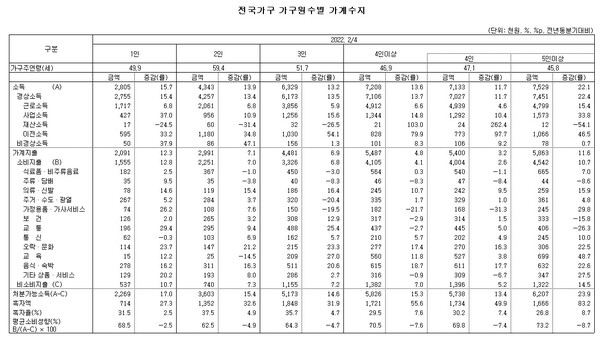

전국가구 가구원수별 가계수지를 보면 1인 가구의 소득은 280만5000원으로 전년 동기보다 15.7% 증가했다. 2인 가구(13.9%), 3인 가구(13.2%), 4인 이상 가구(13.6%)보다 증가폭이 크다.

1인 가구 소득 증가는 근로소득(6.8%)과 사업소득(37.0%), 이전소득(33.2%)이 늘어난 결과다. 1인 가구가 많은 청년층과 고령자 취업자 증가로 근로소득과 사업소득이 늘었고, 코로나19 피해 소상공인 손실보전금이 지급되면서 이전소득 역시 증가했다.

문제는 지출이다. 가계지출은 1인 가구 209만1000원으로 전년 동기 대비 12.3%나 증가했다. 2인 가구(7.1%), 3인 가구(6.9%), 4인 이상 가구(4.8%)와 비교하면 유일하게 두 자릿수로 지출이 늘었다.

구체적으로 소비지출이 12.8%나 증가했다. 주류·담배 소비(9.5%)는 유일하게 1인 가구만 증가했고, 가정용품·가사서비스 지출(26.2%), 교통(29.4%) 부담도 컸다. 휴가철 증가하는 오락·문화 지출(23.7%)도 1인 가구가 가장 컸다. 기타상품 서비스 역시 20.2%나 증가했다. 비소비지출의 경우 10.7%나 늘며 유일하게 두 자릿수로 증가했다.

이러한 영향으로 전년 동기 대비 흑자율 증가폭은 1인 가구 2.5%포인트, 2인 가구 4.9%포인트, 3인 가구 4.7%포인트, 4인 이상 가구 7.6%포인트를 기록했다. 1인 가구의 흑자율 증가폭은 4인 이상 가구의 절반도 안된다.

도시근로자가구 1인 가구는 더 심각하다.

도시근로자가구 기준 1인 가구의 2분기 소득은 323만6000원으로 전년 동기 대비 4.6% 늘었다. 2인 가구(5.1%), 3인 가구(8.0%), 4인 이상 가구(6.9%)와 비교하면 눈에 띄게 낮다.

그런데 가계지출은 240만8000원으로 지난해 동기보다 7.1%나 증가했다. 3인 가구(7.4%)에 이어 두 번째로 높다. 2인 가구는 3.9%, 4인 이상 가구는 1.1% 지출이 늘었다.

소비지출만 놓고 보면 1인 가구가 압도적으로 지출이 증가했다. 전년 동기 대비 8.7%나 증가했다. 2인 가구(4.7%), 3인 가구(6.4%), 4인 이상 가구 -0.3%)와 비교하면 지출 증가폭이 크다.

주거·수도·광열비, 교통비, 음식·숙박비 부담이 커진 여파다.

그 결과 2분기 도시근로자가구 1인 가구 흑자율 증감은 전년 동기 대비 2.3%포인트 줄었다. 유일하게 적자다. 2~3인 가구는 각각 0.7%포인트로 보합수준을 보였고 4인 이상 가구는 5.7%포인트나 증가했다.

1인 가구의 가계부담이 심각한 상황에서 대출금리는 무섭게 뛰고 있다. 금융권에 따르면 5대 은행(KB국민, 신한, 하나, 우리, NH농협은행)의 주택담보대출 변동금리는 4.3~6.11%로 6%를 돌파했다.

신규 취급액 기준 7월 코픽스는 2.90%를 기록했다. 전월보다 0.52%포인트 올랐다. 코픽스가 오르면 은행들의 대출금리도 뛴다. 취약차주는 당장 이자부담이 커질 수밖에 없어, 연말을 향해 갈수록 가계대출 연체율 증가 등 가계부채 리스크가 고조되는 분위기다.

전세자금대출을 받은 청년층의 부담도 커지고 있다. 이 역시 코픽스와 연동돼 변동금리를 받은 청년 세입자의 이자부담이 높아져서다. 당장 KB국민은행의 경우 전세대출금리가 4.2~5.6%다. 코픽스 상승폭이 반영된 결과다.

30대 직장인 박민(가명)씨는 "전셋값이 치솟으면서 지난해 대출을 받아서 이사했는데 1년 만에 금리가 2%포인트가량 올랐다"며 "매달 이자만 30만원정도 늘었는데 이 정도면 월세로 가는 게 나았다. 앞으로 1년을 더 살아야 하는데 이자는 계속 늘어날 것 같고 답답하다"고 토로했다.

20대 직장인 이아영(가명)씨는 "취업하면서 아르바이트할 때보다 소득이 늘었는데, 작년보다 먹고 살기 더 힘들다"며 "취업 준비하면서 학원비랑 생활비로 쓴 신용대출, 학자금대출 갚고, 월세 내고, 생활비 쓰면 월급은 '순삭'이다" 전했다.