경기도 고양시에 거주하는 1인 가구 주모씨 (남.45)는 월급이 600만원 넘지만 주말이면 투잡을 뛴다. 월급 대부분을 적금과 펀드에 넣고 알바로 생활한다. 주 씨는 "돈이 없어서가 아니라 주말에 운동도 할 겸 자전거 배달을 시작했다"면서 "혼자 살다 보니 노후에 대한 대비를 해야 하는데 나중에 좀 더 여유롭게 살고 싶어서 시작한 일"이라고 말했다.

1인 가구가 불확실한 미래보다 현재에 투자하는 '욜로족'이라는 말은 이제 '옛말'이 됐다. 요즘 싱글족은 계획적으로 소비하고 저축을 늘린다. 혼자 사는 1인 가구 10명 가운데 4명은 2가지 이상의 직업을 가진 이른바 'N잡러'로 조사됐다.

KB금융지주 경영연구소가 3일 발표한 '2022년 한국 1인 가구 보고서'에 따르면 1인 가구가 빠르게 늘면서 이들의 영향력은 커지고 있다. 한국 1인 가구는 지난해 기준 720만 가구로 전체 가구의 33.4%를 차지했다. 전통적인 가족 형태인 4인 이상 가구(400만 가구)의 1.8배 수준이다. 1인 가구 증가 속도도 빠르다. 2016년부터 5년 동안 1인 가구는 연평균 5.8% 늘어난 반면, 4인 이상 가구는 매년 감소(-3.2%)했다.

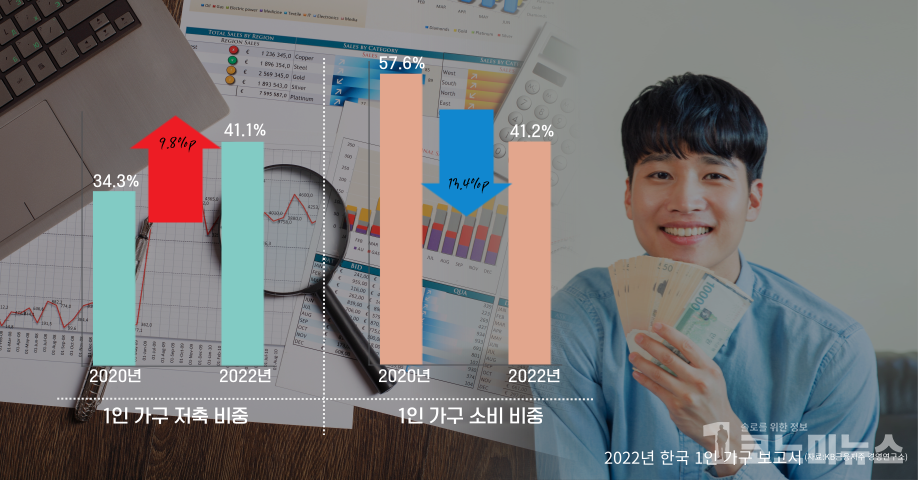

1인 가구의 월소득에서 저축이 차지하는 비중은 44.1%에 달했다. 2년 전 같은 조사(34.3%)보다 9.8%포인트 높아졌다. 소비가 차지하는 비중은 44.2%로 2년 전(57.6%)에 비해 13.4%포인트 낮아졌다. 올해 들어 기준금리 인상에 따른 대출금리 상승 탓에 월소득 중 빚을 갚는 대출 상환 비중은 8.2%에서 11.7%로 2년 새 3.5%포인트 올라갔다.

◆1인 가구 42% 'N잡러' "여유 있는 삶 원해"

혼자 사는 1인 가구 일수록 미래 위험에 대비하는 비율이 높아졌다. 보험 가입 비율은 88.7%로 2년 전(75.3%)보다 13.4%포인트 상승했다. '보험 가입은 필수'라는 인식도 같은 기간 51.6%에서 60.3%로 높아졌다. 가장 많이 보유한 보험은 실손의료보험(69.8%)과 질병보험(51.9%)으로 나타났다. 1인 가구는 장래 위험(Risk)에 대한 대비에 관심이 적을 것이라는 인식과는 정반대 결과로 나온 셈이다. 이는 오히려 혼자 살기 때문에 자신의 건강과 노후 자금은 스스로 마련해야 한다는 뜻으로 해석된다.

또한 1인 가구의 42.0%는 부업을 하는 'N잡러'라고 답했다. 부업을 하는 이유는 당장의 돈이 없어서 어쩔 수 없이 하는 것이 아니라 '여윳돈이나 비상금 마련'(31.5%)이 가장 많았다. 이어 '시간적 여유'(19.4%), '생활비 부족'(14.1%) 순으로 나타났다.

사는 주거도 달라졌다. 1인 가구는 대부분 원룸에 거주할 것이라는 공식도 무너졌다. 조사결과 1인 가구가 가장 많이 거주하는 주택은 아파트(36.2%)로 나타났다. 2년 전엔 연립·다세대주택(39.6%)이 아파트(33.0%)보다 많았다. 주택 규모도 85㎡ 초과 중·대형 비중이 2년 전(14.0%)보다 3.1%포인트 높아진 17.1%로 조사됐다. 코로나19 사태 이후 재택근무 등으로 집에서 보내는 시간이 늘면서 거주 공간에 대한 관심이 커진 영향으로 풀이된다.

1인 가구를 원하는 자발적인 요인이 증가했다. 혼자 사는 이유로는 비자발적 요인(82.7%)이 자발적 요인(61.4%)보다 많았다. 비자발적 요인은 '학교나 직장 때문에'(39.0%), '배우자를 만나지 못함'(2.1%) 등이 꼽혔다. 자발적 요인은 '혼자가 편해서'(45.6%), '독립을 원해서'(15.8%) 등이었다. 2년 전과 비교하면 비자발적 요인은 14.8%포인트 늘고 자발적 요인은 5.9%포인트 감소했다.

◆투자 적극적인 '리치 싱글'노후 자금 12억~15억

KB금융은 이번 조사에서 가구 소득 상위 10%에 해당하는 30~49세 1인 가구를 '리치 싱글'로 분류하고 온라인 설문조사와 표적집단 심층면접(FGD)을 했다. 연소득 기준은 △30~34세 5000만원 △35~39세 6500만원 △40~44세 7000만원 △45~49세 7500만원 이상이다.

리치 싱글은 일반 1인 가구보다 체계적으로 자산관리를 하는 것으로 조사됐다. 이들은 정해둔 재무 목표가 있다는 응답 비율이 47.9%로 일반 1인 가구(28.8%)보다 1.7배 많았다. 예·적금 외에 주식, 상장지수펀드(ETF) 등 다양한 금융상품에 투자하는 비율도 37.4%로 일반 1인 가구(25.1%)보다 1.5배 높았다. 리치 싱글의 월 저축액은 204만원으로 일반 1인 가구(82만원)에 비해 2.5배 많았다. 리치 싱글의 절반(52.4%) 이상은 5000만~3억원 미만의 금융자산을 보유했다.

리치 싱글 중 결혼을 희망한다는 응답은 절반이 넘는 50.5%로 일반 1인 가구(41.0%)보다 많았다. 리치 싱글 중에서도 남성(62.6%)의 결혼 선호도가 여성(29.8%)보다 높았다.

노후 대비 자금도 일반 1인 가구보다 높게 나왔다.

리치 싱글들이 생각하는 노후 대비 자금은 12억5000만~15억5000만원으로 예상했다. 일반 1인 가구는 7억3000만~9억7000만원이 필요하다고 답했다. 다만 리치 싱글(19.9%)과 일반 1인 가구(7.4%) 모두 필요 자금의 절반 이상이 준비된 비율은 20%에도 못 미쳤다.

한편 이번 KB금융 연구는 지난 5월 20일간 6개월 이상 혼자 거주하며 독립적인 경제 활동을 하는 25~59세의 1인 가구 2200명을 대상으로 설문 조사했다.