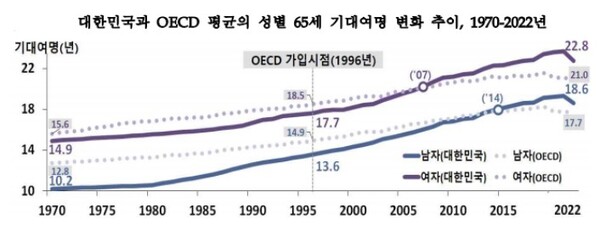

2022년 현재 65세 생존자의 기대여명은 남자 18.6년, 여자 22.8년으로 나타났다. OECD 평균보다 남자는 0.9년 여자는 1.7년 높다. 이처럼 기대여명이 빠르게 개선되고 있지만, 국민연금의 소득대체율을 고려하면 노후 대비는 여전히 부족하다는 지적이 나온다.

1일 통계청이 발표한 '2022년 생명표'에 따르면 60세 남자는 앞으로 22.8년, 여자는 27.4년 더 생존할 것으로 예상된다. 전년 대비 남자는 0.7년, 여자는 1.0년 감소한 수치다. 10년 전 대비로는 남자는 1.6년, 여자는 1.3년 증가했다.

중장년에 진입한 40세의 경우 남자는 40.9년, 여자는 45.4년 더 생존이 예상된다. 특정 연령에서 80세까지의 생존확률은 65세는 남자 69.1%, 여자 84.7%로 나타났다. 40세는 각각 62.3%, 81.2%다.

2022년 기대여명은 전체적으로 전년 대비 소폭 줄었지만, 10년 전과 비교하면 1~2년가량 늘었다.

의료기술의 발달 등으로 수명이 늘고 있어서다. OECD 회원국가와 비교해도, 우리나라 기대수명은 빠르게 증가하고 있다.

이러한 기대여명 증가는 고령화와 노후준비 부족이 겹치면서 또다른 사회적 우려를 낳고 있다. 노인빈곤 문제다.

국내 중장년층의 주된 일자리 퇴직연령은 여전히 49.4세다. 그러나 노동시장에서 실제 은퇴하는 연령은 72.3세다. 주된 일자리에서 나온 후에도 20여년을 더 일해야 하는 상황이다. 심지어 국민연금 수급까지 10여년의 시간이 더 필요하다.

'소득절벽' 상태에서 생계를 이어갈 수 없으니 '노후 대비'는 필수다. 1인 가구는 스스로 생계를 책임져야 해 노후 빈곤을 피하기 위한 준비가 필요하다.

국민이전계정을 보면 61세부터 적자 전환이 시작된다. 30~50대 흑자 시기에 노후를 대비하지 않을 경우 심각한 경제적 압박을 받게 된다는 의미다.

KB금융지주 경영연구소가 발표한 'KB골든라이프 보고서'에도 노후 불안감이 나타난다. 보고서에 따르면 노후 적정 생활비는 평균 월 369만원으로 1인 가구의 경우 299만원을 예상하고 있다. 그러나 노후 자금으로 조달 가능한 금액은 평균 212만원에 불과했다. 심지어 노후 생활비 조달 방법으로 86.8%가 국민연금을 꼽았다.

현행 국민연금의 소득대체율은 42.5%에 불과하다. 즉 65세 이상이 됐을 때, 국민연금만 믿고 있는 가구는 최소한의 생계조차 유지할 수 없다. 하지만, 여전히 국민연금이 노후를 책임져 줄 것처럼 여기는 성향이 나타나고 있는 셈이다.

실제로 50대 1인 가구 전형욱(가명) 씨는 "노후 대비 필요성은 인지하고 있지만, 국민연금·퇴직연금 말고 다른 소득 수단을 준비하고 있지는 않다"며 "퇴직 후 재취업 등에 대한 고민도 하지만 족한 대응책이 떠오르지는 않는다"고 전했다.

50대 김연석(가명) 씨도 "재취업 교육이나, 다른 일을 찾기 위한 준비를 하고 있지 않다"며 "퇴직금으로 노후를 보낼 수 있는 방법을 찾아야 하지 않을까 막연하게 생각만 하고 있다"고 말했다.

자영업자인 경우는 더 심하다. 개인연금은 고사하고 퇴직연금조차 준비하고 있지 않은 경우가 허다하다.

40대 프리서 오선경(가명) 씨는 "개인연금은 없고, 목돈 마련을 위해 적금과 약간의 재테크를 하고 있다"며 "노후 대비보다는 주택 마련 목적이 크다"고 전했다.

한편 우리나라는 기초연금 도입 이후 노인빈곤율은 지속적으로 완화됐으나, 여전히 OECD 평균 대비 약 3배 높은 수준이다. 우리나라의 65세 이상 노인빈곤율은 2021년 기준 37.6%에 달한다.[1코노미뉴스 = 지현호 기자]