3년 후 최대 1440만원 적립금을 받을 수 있는 청년내일저축계좌가 문을 열고 신청자를 받기 시작했다.

가입자는 3년 동안 매달 10만 원을 저축하면 정부가 10만 원씩 지원금을 넣어주는 방식이다. 만기 땐 자신이 넣은 360만 원에 다시 360만 원을 더해 총 720만 원의 적립금을 받을 수 있다.

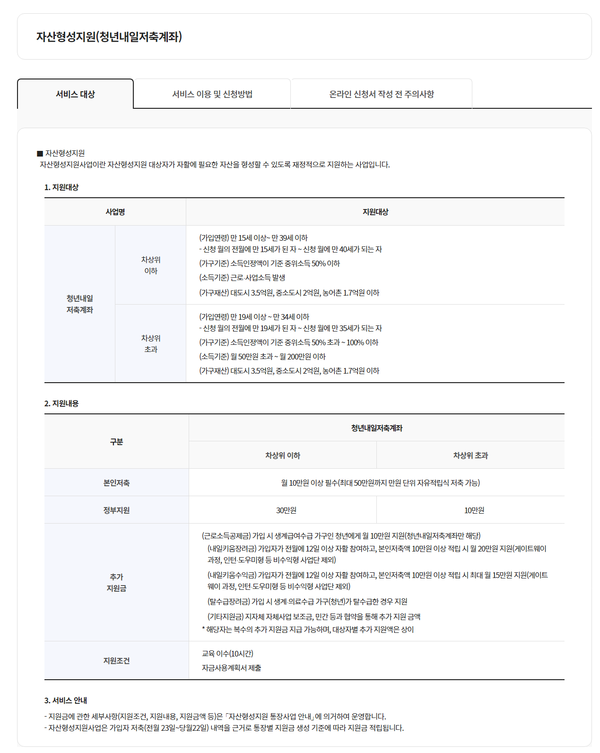

신청 당시 근로 중인 만 19∼34세 청년 중 근로·사업 소득이 월 50만원 초과·200만원 이하이며 자신이 속한 가구의 소득이 기준 중위소득 100% 이하이고, 가구 재산이 대도시 3억5천만원, 중소도시 2억원, 농어촌 1억7천만원 이하인 사람이 가입할 수 있다.

대상도 확대됐다. 기존 가입대상은 기초생활수급자·차상위소득의 청년이었는데 복지부는 가입대상을 월 소득 50만원 초과~200만원 이하 '저소득 청년'으로 넓힌 것이다.

문제는 가입하기가 까다롭다는 점이다. 해당하는 청년이라도 가족 구성원들의 금융 인증은 물론 차상위소득 증빙까지 모두 이뤄져야 가능하다. 직접 기자가 가입해 보기 위해 시도했지만 실제로 직접 수령하기까지 절차가 복잡해서 중도 포기했다.

이런 호소는 여러곳에서 나타났다.

대학생 이주영 (26,가명)씨는 "청년들을 위한 정책이라는 소리에 지원하려고 했는데 생각보다 절차가 복잡하고 까다로워 신청하기 까지 어려웠다"라며 "중위소득 100%에 임대차계약서까지 요구하는데 과연 할 수 있는 청년이 몇이나 될까"라고 말했다.

이를 두고 보여주기식 정책이라는 비판이 제기되는 이유다.

일각에서 청년에만 맞춘 정책이라는 점에서 아쉬움이 토로했다. 청년만 지원 할 수 있다는 소리에 상대적 박탈감을 호소하는 다른 세대의 불만 섞인 목소리도 나온다.

40, 50대 직장인들 커뮤니티에는 해당 기사 링크와 함께 수백 개의 댓글이 달렸다.

40대 직장인 A씨(41)씨는 "세금은 40,50대가 더 내는데 혜택은 없다. 차라리 빚을 착실히 갚을 의지가 있는 성실 상환자에게 이자율을 낮춰줘야 한다. 노력하는 사람에게 혜택이 와야하는데 지금은 오히려 열심히 산 사람들이 피해를 보면 되겠는가. 나이에 상관없이 저소득층에 대한 지원이 이뤄져야 한다"라고 지적했다.

나이에 국한해서 지원하는 것은 오히려 세대 갈등만 더 부추기는 꼴이 될 수 있다.

무엇보다 모든 정책에는 재정 투입이 되어야 한다. 수십조 원대의 재정 투입이 필요한 사업이라는 점에서 형평성 논란은 불거질 전망이다.

하나에 국한해서 지원하는 식 보다는 누구나 공감할 수 있는 정책이 마련되길 기대해본다.